Ви зараз тут >ЧОМУ ВIТЕР I МАЛI РIЧКИ В УКРАЇНI НЕ МАЮТЬ РОБОТИ. ВIДНОВЛЮВАЛЬНА ЕНЕРГЕТИКА - РЕЗУЛЬТАТИ I ПЕРСПЕКТИВИ

ЧОМУ ВIТЕР I МАЛI РIЧКИ В УКРАЇНI НЕ МАЮТЬ РОБОТИ. ВIДНОВЛЮВАЛЬНА ЕНЕРГЕТИКА - РЕЗУЛЬТАТИ I ПЕРСПЕКТИВИ

Котко В.Г.

Президенкт ГО "Енергетична Асоцiацiя України"

"ДЗЕРКАЛО ТИЖНЯ" № 7 (636) 24 Лютого - 2 Березня 2007 року

Нетрадиційна та відновлювальна енергетика

Виробництво електроенергії з відновлювальних і нетрадиційних джерел енергії (ВНДЕ) стає дедалі актуальнішим для будь-якої країни, що хоче зменшити свою енергозалежність від інших держав, зокрема убезпечити себе від можливих перебоїв з поставками органічного та ядерного палива. До того ж таке виробництво або зовсім не дає викидів у атмосферу шкідливих речовин (вітро-, гідроенергетика, використання геотермальних джерел та енергії Сонця) або принаймні не збільшує обсягу таких викидів.

Директива Європейського Союзу від 27 вересня 2001 року вимагає від країн-членів встановити національні індикативні цільові показники споживання електроенергії, виробленої з відновлювальних джерел, та формулює завдання досягти 12% валового внутрішнього споживання за рахунок такої електроенергії до 2010 року.

Розвиток відновлювальної енергетики для України не менш важливий, ніж для країн Європейського Союзу. Спільною для нас є обмеженість власної сировинної бази щодо газу і нафти та залежність від поставок цього органічного палива з зовнішніх джерел. Однак такі поставки для європейських країн диверсифіковані. Україна ж залежить виключно від однієї країни-постачальника — Російської Федерації. Друга особливість нашої економіки — велика питома вага у структурі валового внутрішнього продукту енергоємних галузей: металургії, хімії, виробництва цементу та інших, що робить економіку України ще більш енерговразливою.

Однак навіть за цих невтішних реалій зусилля щодо розвитку відновлювальної енергетики та практичні результати, досягнуті Україною, непорівнянно малі на тлі досягнень країн ЄС.

В Україні є значні ресурси більшості відомих на сьогодні видів ВНДЕ. Але реальні передумови: технічна спроможність і необхідний науковий потенціал існують на двох напрямах — це використання енергії вітру та енергії малих річок. За даними НАН України, розбудова малої гідроенергетики може дати країні до 4 млрд. кВт•год, а вітроенергетики — 30—45 млрд. кВт•год електроенергії на рік. Освоєння цього значного потенціалу в Україні, можна сказати, ще не почалося. До речі, саме вітроенергетика в останні 10—15 років інтенсивно розвивається в Європі, США та багатьох країнах Азії і, по суті, є основним напрямом освоєння ВНДЕ у світі.

Вітроенергетика

В Україні промислове освоєння енергії вітру розпочалося на початку дев’яностих років минулого століття з ініціативи нечисленних ентузіастів. У той період економіка країни переживала далеко не найкращі часи. У наявності був весь кризовий набір: галопуюча інфляція, глибокий спад виробництва, величезна армія безробітних і бартерні схеми розрахунків. Якогось впливу на паливно-енергетичний баланс країни у коротко- чи середньостроковій перспективі від цієї ініціативи не очікували. Разом з тим розвиток цього напрямку енергетики міг дати хоч якусь роботу підприємствам військово-промислового комплексу, більшість з яких на той час не мали замовлень. Тому цю ініціативу підтримало Міністерство промислової політики України, у підпорядкуванні якого перебували заводи, що потенційно могли виготовляти вітроенергетичні установки (ВЕУ).

Уже на той час західноєвропейські країни, зокрема Данія та Німеччина, мали солідні результати у розвитку вітроенергетики. Їх досвід показував, що успіх великою мірою залежить від державної підтримки. По-перше, ВЕУ — це досить складні у технічному відношенні агрегати, більшість вузлів яких потребує створення спеціалізованих виробництв та значних інвестицій. По-друге, попри очевидні переваги ВЕУ як генераторів, що працюють без палива, навіть у Європі вони не витримували конкуренції з тепловими, атомними і тим більше гідроелектростанціями через високу ціну виробленої ними електроенергії. Вони не вироблялися серійно, а одинична потужність навіть промислових ВЕУ була дуже малою. Не на користь вітроенергетики були і відносно невисокі на той час ціни на органічне та ядерне паливо. В Україні потенційна конкурентоспроможність вітроенергетики тоді була ще меншою.

Першим успіхом піонерів вітроенергетики стало прийняття у 1993 році постанови уряду «Про будівництво вітрових електростанцій», якою виділялися кошти на перші ВЕУ, та указ президента України від 02.03.1996 року під такою самою назвою, що започаткував спеціальний фонд розвитку вітроенергетики. Джерелом фонду стала надбавка до тарифу на електроенергію у розмірі 0,75% обсягу товарної продукції виробництва електроенергії, що давало 70—80 млн. грн. на рік. З 2004 року фонд вітроенергетики припинив існування, але було розпочате централізоване фінансування з держбюджету у тих же обсягах. З моменту запровадження надбавки до тарифу розпорядником цих коштів було Мінпромполітики України.

Вартість «вітрового кіловата»

Основним фактором, який забезпечив стрімкий розвиток відновлювальної енергетики у Західній Європі і США, став так званий зелений тариф на електроенергію. Величина цього тарифу перебуває у діапазоні від 7 євроцентів за 1кВт•год. у Скандинавських країнах до 8—9 євроцентів у Німеччині та Іспанії, або 45—59 коп. за 1 кВт•год. Це дає змогу покривати як поточні витрати, пов’язані безпосередньо з виробництвом електроенергії, так і капітальні витрати на будівництво електростанцій. Іншими словами, цей тариф забезпечує окупність вкладених інвестицій, причому у прийнятні для інвестора терміни, що й робить цей бізнес привабливим.

Україна пішла «своїм» шляхом. Через тариф, розмір якого в останні роки становив 17—20 коп. за 1 кВт•год., відшкодовуються лише поточні витрати на виробництво електроенергії. Усі ж капітальні витрати, пов’язані з будівництвом вітроелектростанцій (ВЕС), здійснюються за рахунок державного бюджету. Звідси маємо кілька наслідків:

— введення в експлуатацію нових потужностей ВЕС обмежується обсягом бюджетного фінансування;

— цей ринок заблокований для приходу як вітчизняних, так і іноземних інвесторів, оскільки дохід від реалізації електроенергії за встановленим тарифом не відшкодовує вкладених інвестицій.

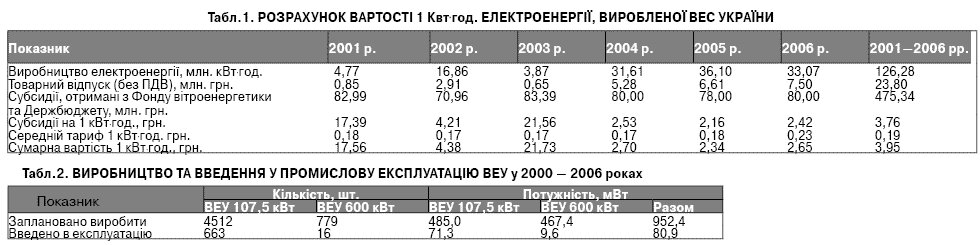

Розрахунки показують: 1 кВт•год електроенергії на українських ВЕС фактично у 7—9 разів дорожчий, ніж в Європі (табл. 1)

Попри таку велику плату, досягнуті результати щодо введення в експлуатацію потужностей та виробництва електроенергії на ВЕС в Україні на кілька порядків нижчі, ніж у країнах Європи. Це можна пояснити тільки одним: підтримка вітроенергетики з боку держави в Україні потужна, але, на жаль, не дуже розумна. Безповоротне бюджетне фінансування «у них», як правило, завершується вже на перших демонстраційних вітроустановках. Подальший розвиток триває на підприємницьких засадах із залученням приватного та банківського капіталу, а також грошей з фінансових ринків. За державою залишається законодавча і нормативна підтримка, усунення або принаймні скорочення бюрократичних перешкод і стимулююча тарифна політика для створення належної економічної мотивації.

Висока якість ВЕУ та їх економічність забезпечуються конкуренцією між виробниками, що згодом сприяє зниженню вартості 1 кВт•год електроенергії на ВЕС та підвищенню конкурентоспроможності і самої вітроенергетики. Доки тариф на електроенергію, вироблену ВЕС, не стане конкурентоспроможним, запроваджується обов’язкова закупівля цієї електроенергії енергопостачальними компаніями. В Україні за законом усю електроенергію, вироблену на ВЕС, також в обов’язковому порядку закуповує Оптовий ринок електроенергії. Крім того, в Україні існує Комплексна програма будівництва ВЕС. Однак у нас немає інвестиційно привабливих тарифів та уже більше 10 років практикується пряме бюджетне фінансування виробництва ВЕУ та будівництва ВЕС.

Сумні підсумки

Через ці відмінності у підходах маємо надзвичайно сумні досягнення. Після більш як десятирічного розвитку та за, здавалося б, потужної підтримки держави загальна встановлена потужність ВЕС не досягала і 100 мВт. Парк ВЕУ більш як на 95% складається з морально застарілих установок одиничною потужністю 107,5 кВт. Коефіцієнт використання встановленої потужності надзвичайно низький і не перевищує 7%. Це при тому, що на сучасних ВЕУ цей показник сягає 30% і більше. Комплексну програму будівництва ВЕС, яка була схвалена урядом у 1996 році, не виконано за жодним показником. 2000 року Міжгалузева координаційна рада з питань будівництва ВЕС схвалила зміни і доповнення до зазначеної комплексної програми. Зокрема, встановлені нові завдання на період 2000—2010 років з виробництва ВЕУ, які також не виконуються (табл. 2).

Треба сказати, що на час прийняття змін у 2000 році ВЕУ 107,5 кВт уже була застарілою, а ВЕУ 600 кВт — не найсучаснішою. Більшість закордонних виробників уже тоді освоювали ВЕУ потужністю 1 тис. кВт і більше, а в останні роки — 2—3 тис. кВт і більше. На базі цих ВЕУ у Західній Європі, США та країнах Азії зроблено колосальний ривок з нарощування потенціалу ВЕС.

У 2007 році єдиний в Україні виробник — ВО «Південний машинобудівний завод ім. Макарова» завершує виготовлення установчої серії ліцензійної ВЕУ Т600-48 одиничною потужністю

600 кВт. Наразі провідні світові виробники розпочали впровадження у виробництво ВЕУ потужністю 4—6 МВт.

Хронічне та прогресуюче відставання вітчизняної вітроенергетики є наслідком того, що вся ідеологія її розвитку підпорядкована інтересам виробників обладнання для ВЕУ, а не власне нарощуванню потенціалу ВЕС. Саме тому так довго Україна орієнтується на ВЕУ малої потужності, які простіші у виготовленні, хоч і мають низькі техніко-економічні показники. Попри високу вартість та низькі якісні показники роботи вітчизняних ВЕУ, саме на них базується вітроенергетика України, оскільки забудовники ВЕС не мають права на вільний вибір постачальників. Безповоротне фінансування виробництва ВЕУ з державного бюджету, виправдане на етапі становлення, зараз є основним гальмом розвитку вітроенергетики. Дається взнаки обмеженість бюджетних коштів, бюрократичні складнощі процесу фінансування і, що найголовніше, відсутність належної мотивації до ефективного використання коштів.

Як досягти радикальних зрушень у розвитку вітроенергетики

Для кардинальних зрушень у розвитку вітроенергетики необхідні радикальні зміни у підходах до цієї справи.

По-перше, треба затямити, що ВЕС — це промисловий об’єкт з виробництва електроенергії, а за цю сферу відповідає не Мінпромполітики, а Мінпаливенерго. Тож саме воно повинно організовувати виконання програм будівництва ВЕС і розпоряджатися виділеними для цього бюджетними коштами.

По-друге, слід обмежити використання бюджетних коштів сферою наукових робіт загального характеру, а саме: оптимізація механізму адаптації ВЕС у загальну енергосистему; гідрометеорологічні дослідження вітропотенціалу, вибір ділянок для розміщення ВЕУ тощо.

По-третє, і це головне, слід встановити оптимальний рівень спеціального тарифу для електростанцій, які працюють на ВНДЕ, що гарантував би окупність коштів, інвестованих у їх будівництво, у прийнятні для інвесторів терміни. Визначити термін дії таких тарифів і мінімізувати ризики зміни тарифної політики. Для цього треба законодавчо закріпити основні положення тарифної методології для енергетики на ВНДЕ.

Якщо діяти цілеспрямовано, причому не тільки на стадії складання програм і планів, то можна швидко досягти переконливих результатів. Це підтверджує досвід Німеччини, яка почала розвиток вітроенергетики не набагато раніше за Україну. Зараз встановлена потужність ВЕС Німеччини сягає

20 млн. кВт. Щоб відчути цю цифру, порівняємо її з сумарною потужністю всіх атомних електростанцій України, яка становить 13,8 млн. кВт. На цих потужностях виробляється більше половини усієї електроенергії в нашій країні.

Однак вітроенергетику, та й усю електроенергетику на ВНДЕ в Україні продовжують сприймати як щось екзотичне, не практичне і, що особливо тривожно, малоперспективне. Сьогодні в енергобалансі України електроенергія за рахунок ВНДЕ не досягає і 0,5%. Якщо вірити Енергетичній стратегії України, яку уряд затвердив менше року тому, таке становище зберігатиметься ще дуже довго. Зокрема, «прогнозується збільшення виробництва електроенергії електростанціями, що використовують нетрадиційні та відновлювальні джерела енергії (без урахування виробництва електроенергії на малих ГЕС та біопаливі) до 2,1 млрд. кВт•год — у 2030 році», що становить ті ж 0,5% від прогнозованого на 2030 рік загального виробництва електроенергії в Україні.

У цій ситуації втішає одне. Ще ніхто не поніс серйозної відповідальності за недосягнення показників, передбачених Комплексною програмою будівництва ВЕС і Енергетичною стратегією України (в частині завдань на 2006 рік). Громадськості, до речі, не відомі факти чиєїсь відповідальності за невиконання й інших державних і галузевих програм. Тож, за перевищення задекларованих показників тим більше ніхто ні з кого не питатиме. А можливість виробити згадані 2,1 млрд. кВт•год, причому тільки на ВЕС і років на 20 раніше, ніж це передбачено Стратегією, — завдання абсолютно реальне. Для цього не треба винаходити велосипед, потрібно лише скористатися досвідом, що вже є в інших країнах, або досвідом, що є в інших сферах економіки України, де задіяні ринкові механізми та створені належні умови для їх застосування.

Гарним прикладом може служити розвиток мобільного зв’язку в Україні. Мобільний телефон десять років тому був розкішшю для обраних, зараз же це доступна річ для пересічного громадянина. До того ж мобільний зв’язок — це тисячі робочих місць як безпосередньо на підприємствах, що надають послуги зв’язку, так і у промисловості, що виробляє обладнання для цієї галузі. Хотілося б побачити, ні, краще давайте уявімо, яких «висот» досяг би в Україні мобільний зв’язок, якби розвивався за кошти держбюджету, та ще й на технічній базі виключно вітчизняних виробників. Вважаю, що такий сценарій був би згубним для мобільного зв’язку, та й навряд чи допоміг би підняти промисловість зв’язку. Нема сумніву і у зворотному сценарії.

Якщо вітроенергетику розвивати на тих самих ринкових принципах, можна очікувати і таких само вражаючих результатів. Прийдуть інвестиції, значно більші, ніж ті, що сьогодні спроможна вкладати держава; матимемо високу ефективність кожної вкладеної гривні; будівництво нових ВЕС базуватиметься лише на сучасних ВЕУ великої потужності та належної якості.

З енергією малих річок поки не щастить

З освоєнням енергії малих річок, як і з освоєнням енергії вітру, в Україні поки що не складається. З економічно доцільного для освоєння гідропотенціалу малих річок наразі використовується лише 7—8%. Особлива цінність енергії малих річок полягає у тому, що вони розосереджені по всій території України і переважають у західних регіонах, які є енергодефіцитними. Додаткові плюси — наявність фахової школи гідроенергетиків, однієї з найкращих у світі; значний технічний і промисловий потенціал турбомашинобудування і великий досвід будівництва гідроелектростанцій як в Україні, так і за кордоном. Крім того, частина малих гідроелектростанцій (МГЕС), які мають свої водосховища, здатні виробляти особливо цінну пікову електроенергію. Чому ж усе це не спрацьовує?

Закон України «Про альтернативні джерела енергії» декларує створення сприятливих умов для спорудження об’єктів альтернативної енергетики шляхом застосування економічних важелів і стимулів. Зазвичай, якщо держава хоче стимулювати якийсь вид виробництва, найчастіше застосовують пільгове оподаткування. В Україні ж здійснюється унікальна у світовій практиці політика додаткового оподаткування малих гідроелектростанцій. Робиться це через обов’язкові відрахування до державного бюджету інвестиційної надбавки до тарифу, яка по суті і є своєрідним податком для МГЕС. У подальшому ця надбавка вливається у широкий потік таких же відрахувань від великої електроенергетики і формує солідну суму у розмірі 2,8 млрд. грн. на рік. Фактично з цієї суми в електроенергетику як інвестиції повертаються лише

732 млн. грн., причому у малу гідроенергетику не повертається жодної копійки.

Ще одним поширеним у світі інструментом стимулювання альтернативної енергетики взагалі і малої гідроенергетики зокрема є застосування, спеціальних тарифів, які гарантували б швидке повернення вкладених інвестицій. Якщо зняти тягар згаданого додаткового оподаткування, то існуючий в Україні рівень тарифів забезпечить беззбиткову роботу існуючих МГЕС. Однак при цьому інвестиції у будівництво нових об’єктів малої гідроенергетики або не окупляться зовсім, або терміни їх окупності не влаштують ні вітчизняних, ні закордонних інвесторів.

Тому й потрібен спеціальний тариф, а точніше, спеціальна тарифна методологія, яка враховувала б ці моменти. Для того ж, щоб така методологія стала справді дієвим інструментом стимулювання розвитку малої гідроенергетики, її необхідно розроблювати із залученням зацікавлених компаній, які мають досвід відновлення, будівництва й експлуатації малих ГЕС, а також потенційних інвесторів.

- Увійдіть або зареєструйтесь, щоб отримати можливість надсилати коментарі.